Актуально на июнь 2026 года. Сверено с НК РФ и разъяснениями ФНС.

НДС на упрощёнке действует с 1 января 2026 года, и бизнес уже работает по новым правилам. Упрощенцы с доходом за 2025 год больше 20 млн рублей платят НДС; те, кто под порогом, освобождены автоматически. Базовая ставка — 22%, но для УСН есть пониженные 5% и 7%. Ниже — как это всё устроено сейчас: кто платит, по какой ставке, как посчитать налог и сдать декларацию. По каждому вопросу есть отдельный подробный разбор.

Всё зависит от дохода за прошлый год:

Порог одинаков для ИП и ООО и не зависит от объекта («доходы» или «доходы минус расходы»). Подробно — в статье «Лимит и порог 20 млн».

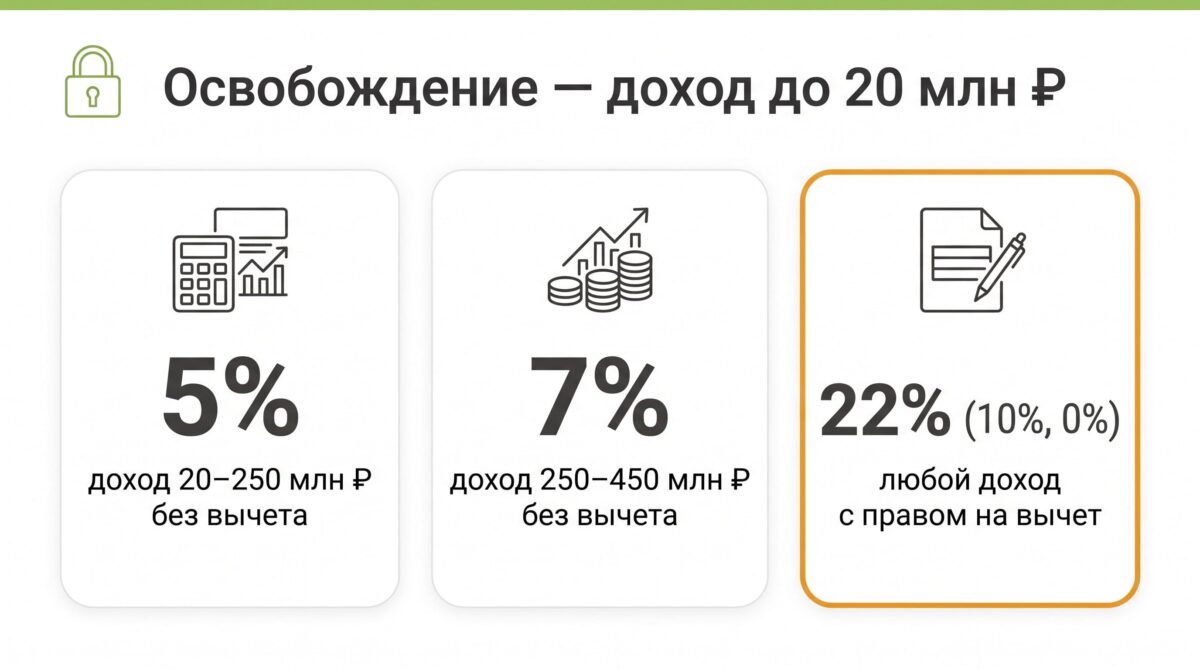

У плательщика-упрощенца два пути: пониженные ставки 5/7% без вычетов или общие 22/10/0% с вычетами.

| Ставка | Когда применяется (по доходу за 2025 год) | Вычет входящего НДС |

|---|---|---|

| 5% | доход от 20 до 250 млн ₽ | нет |

| 7% | доход от 250 до 450 млн ₽ | нет |

| 22% (а также 10% и 0%) | при любом доходе в пределах лимита УСН | да |

Пороги для 5% и 7% индексируются на коэффициент-дефлятор (на 2026 год — 1,090), поэтому в течение года действуют лимиты 272,5 и 490,5 млн рублей. Как выбрать ставку и не переплатить — в статье «Ставки НДС 5%, 7% и 22%».

Формула зависит от ставки:

Быстро прикинуть сумму по своим цифрам удобно через калькулятор НДС. Разбор расчёта с примерами — в статье «Ставки НДС 5%, 7% и 22%».

Коротко о порядке:

Все детали — сроки, форма, учёт в 1С — в статье «Как платить и сдавать НДС на УСН».

Освобождение работает автоматически, пока годовой доход не превышает 20 млн рублей. Чтобы его не потерять:

Порог 20 млн зафиксирован на ближайшие годы (закон принят Госдумой 24 июня 2026 года). Подробно о пороге и о том, что делать при превышении, — в статье «Лимит и порог 20 млн».

Запутались, под какие правила НДС попадает ваш бизнес? Бухгалтеры «Аванти» в Санкт-Петербурге разберут вашу ситуацию: посчитают доход, подберут ставку и возьмут учёт НДС и сдачу деклараций на себя. Заказать консультацию или узнать про бухгалтерское обслуживание.

Кто платит НДС на УСН в 2026 году?

Упрощенцы, чей доход за 2025 год превысил 20 млн рублей. Если доход в течение 2026 года перешагнул порог, НДС начинается с 1-го числа следующего месяца.

Какая ставка выгоднее — 5% или 22%?

Зависит от доли входящего НДС в расходах. При больших закупках с НДС чаще выгоднее 22% с вычетами; если расходов с НДС почти нет — 5% или 7%. Сравнение — в статье про ставки.

Когда сдавать декларацию по НДС?

Ежеквартально, не позднее 25-го числа месяца после окончания квартала, только электронно.

НДС на упрощёнке работает с 2026 года: ставка 22%, для УСН есть пониженные 5% и 7%, порог освобождения — 20 млн рублей. Под порогом — НДС нет; выше — выбираете ставку, считаете и сдаёте декларацию ежеквартально. Читайте также по теме: лимит и порог, ставки 5/7/22% и уплата и декларация.

Источники: Налоговый кодекс РФ (ст. 145, 164, 174); Федеральный закон от 28.11.2025 № 425-ФЗ; Методические рекомендации ФНС по НДС для УСН на 2026 год (Письмо ФНС от 30.12.2025 № СД-4-3/11836@); раздел ФНС «Налоги 2026».

info@avanti-finans.ru

info@avanti-finans.ru +7 (911) 747-36-94

+7 (911) 747-36-94